Carta Mensal de Cenário Econômico - Agosto/23

Artigo publicado originalmente neste link.

Por diversas vezes, me perguntei se escrever conteúdos para internet como esta "carta de cenário" é um exercício válido.

Em meio a essa dúvida, cheguei a esta citação de Warren Buffett sobre as suas cartas para o mercado:

"Acho muito útil quando escrevo meu relatório anual. Eu aprendo enquanto penso para escrever.

Algumas das coisas que acredito que penso, percebo que não fazem sentido quando começo a tentar escrevê-las e explicá-las às pessoas.

Você deveria ser capaz de explicar por que está aceitando o emprego que está aceitando, por que está fazendo o investimento que está fazendo, ou qualquer que seja o caso.

E se isso não suportar a aplicação de lápis no papel, é melhor você pensar mais um pouco."

Outro bom exemplo das vantagens de escrever é o livro "Meditações", que foi o diário escrito pelo homem mais poderoso de seu tempo, o Imperador de Roma Marcos Aurélio.

Seu objetivo com o diário foi se aprofundar na filosofia estóica. Por um acaso, esse documento virou um livro best-seller após sua morte.

Convido vocês a escreverem as próprias ideias. Seja como um breve comentário neste artigo, ou em seu próprio caderno. É um exercício que faz bem para o investidor de longo prazo.

Cenário brasileiro

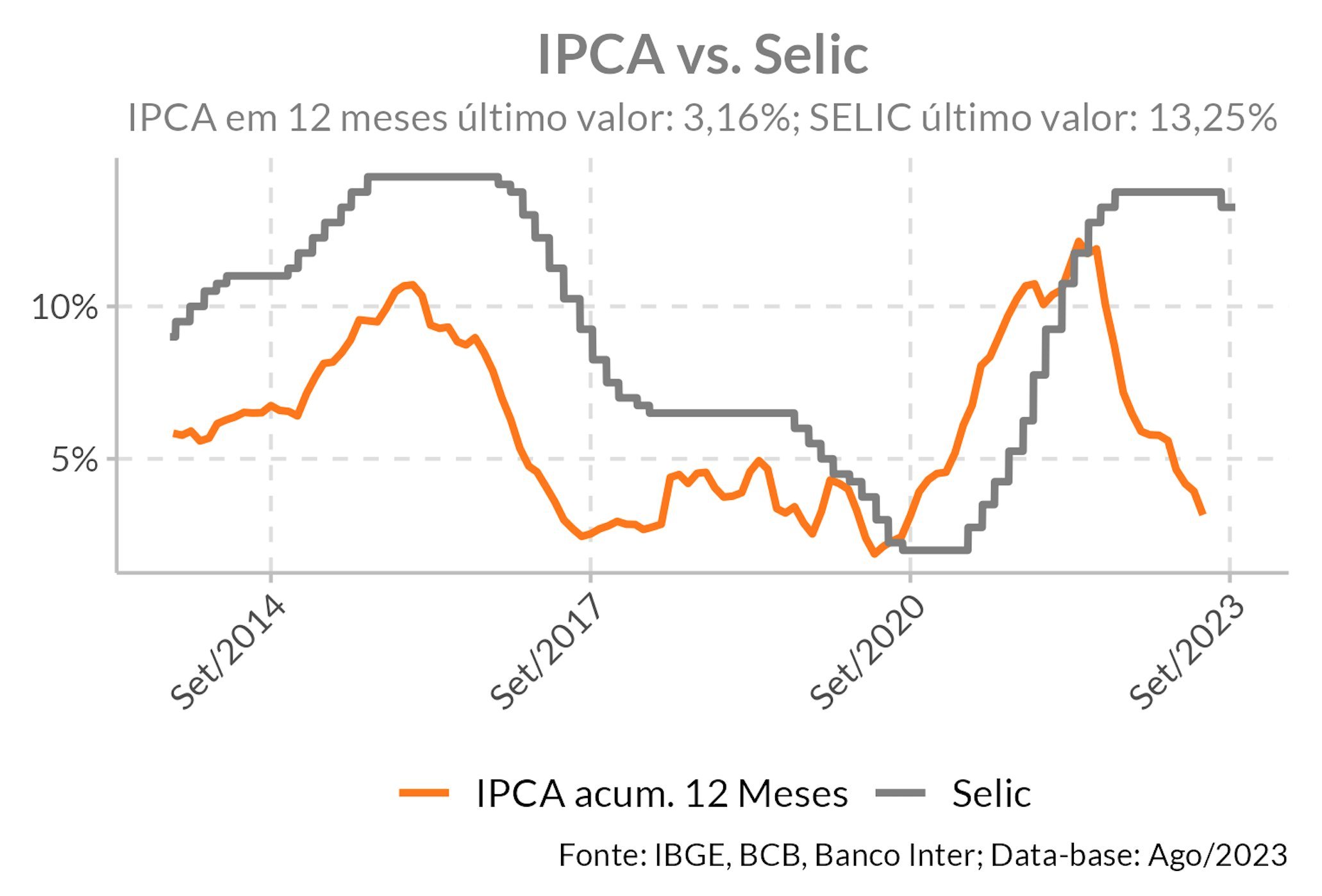

Taxa Selic com queda maior que o esperado e tendência definida

O grande destaque do mercado interno foi o tão esperado corte na meta da Taxa Selic.

O corte de 0,5% foi maior do que o esperado pelo consenso do mercado trazendo a Selic para 13,25% a.a.

Surpreendeu o tom do comunicado em que o comitê deixa claro que manterá o ritmo de corte da taxa na mesma magnitude nas próximas reuniões.

A tendência de queda da Taxa Selic é bem clara. A inflação está praticamente dentro da meta e corrobora este movimento.

Como podemos ver no gráfico abaixo, o juro real (Selic - Inflação) está em patamares historicamente altos. O espaço para queda é grande e este processo de queda tende a se estender por um bom tempo.

Apesar do movimento estar precificado em vários ativos, a variação da velocidade da queda pode trazer volatilidade tanto em títulos de renda variável, como em títulos de renda fixa.

Curva de juros estável

Juros DI Futuro 2026

A curva do gráfico de Juros DI com vencimento em 2026 sugeriu um movimento um pouco mais forte de queda após a decisão do Copom, negociando próximo a 9,5%, mas tem se mantido estável em 10,00%.

Adeus 1% ao mês

O investidor brasileiro costuma exigir um rendimento de 1% ao mês em seus investimentos. No momento, investimentos de renda fixa pós-fixado indexados pelo CDI rendem próximo a isso.

Com a tendência de queda da Taxa Selic, isso tende a acabar.

Reforço que os investimentos de alta liquidez pós-fixados são os melhores para reserva de emergência pois é muito difícil que tenham algum tipo de deságio.

Mas se você não tem necessidade de liquidez, é importante ficar atento às ultimas oportunidades de títulos pré-fixados e de inflação.

Renda fixa pré-fixada e inflação ainda valem a pena?

Ainda é possível encontrar boas oportunidades em títulos de renda fixa, tanto pré-fixados, como nos indexados por inflação. A volatilidade deve se manter alta, por esta razão é indicado títulos mais curtos.

Gosto de ressaltar que é mais seguro para o investidor pessoa física que investe sem a orientação profissional, focar em títulos do tesouro ou bancários dentro da cobertura do FGC.

Debêntures de empresas privadas são muito mais difíceis de serem analisadas e nossa economia ainda pode gerar surpresas desagradáveis com alguns defaults. Fica aqui o aprendizado que vários investidores tiveram com Lojas Americanas.

Outra recomendação é a de segurar os títulos até o vencimento. O títulos podem variar a vontade antes do vencimento. Se o título não tiver nenhum problema de crédito você ganhará o retorno contratado na hora do aporte sem dor de cabeça.

Mesmo que seu título tenha um ágio com a queda da taxa de juros, a troca de investimento ou rebalanceamento de carteira devem ser analisadas com muito cuidado.

Fundos Imobiliários perto do topo histórico mas cenário positivo

Os fundos imobiliários em geral se comportam de uma forma parecida com títulos de renda fixa com variável pré-fixados.

Isto é, Selic para baixo, fundos imobiliários para cima e vice e versa.

No gráfico acima, vemos o período entre setembro de 2018 e início de 2020 quando esta curva de juros futuro teve uma queda de aproximadamente 50% e o IFIX (índice de referência dos fundos imobiliários) também valorizou próximo de 50%.

Parte da alta dos FII's de 1,33% em julho e de 11,51% no ano aconteceram pela expectativa de queda na Selic.

A entrada perto do topo histórico do mercado é sempre perigosa. Parte da queda que ocorrerá na Selic já foi precificada nos FII's, mas sempre é válido procurar boas oportunidades e a manutenção de carteira para quem já está posicionado.

Fitch elevou a classificação de risco do Brasil

Por que a Fitch elevou a classificação de risco do Brasil mesmo com um governo que se demonstra gastador e tanta insegurança?

Recentemente assisti a um clipe de podcast em que um jogador da seleção falava sobre sua primeira convocação. Ele pensou que estava no topo, pois já era rico e bem acima da média comparado aos jogadores do Brasil.

Porém, ao se juntar à seleção e estar próximo dos colegas financeiramente prósperos do Real Madrid e Milan, ele percebeu como era relativamente pobre.

Eles falavam de iates próprios, viagens privativas ou compras de ilhas. Isso fez com que ele percebesse o quão pobre se sentia em comparação a eles.

A riqueza sempre será relativa - não importa quanto dinheiro você tenha, sempre haverá alguém mais rico para nos fazer sentir menos abastados.

Essa constante comparação também ocorre entre países investidores: todos analisam uns aos outros constantemente.

Hoje, o Brasil é visto como um bom lugar para investir por investidores internacionais. No primeiro semestre deste ano, nossa bolsa subiu enquanto nossos colegas emergentes (Rússia, Índia, China e México) enfrentaram problemas diversos.

Rússia está em guerra, Índia e México enfrentam problemas. China saiu a muito pouco tempo da pandemia.

No entanto, o Brasil apresenta pontos importantes para um mercado altista robusto: reformas bem recebidas e controle avançado da inflação comparado ao mundo.

Também estamos começando o processo de cortes na taxa de juros antes dos outros países. Mesmo com dificuldades, o Brasil pode atrair capital por estar melhor que seus pares.

Índice Bovespa reagindo às boas notícias

Após muita volatilidade o Ibov fechou o mês de julho com uma alta de 3,3% graças a todas as notícias positivas que já abordei acima.

Existe uma expectativa que a bolsa suba com a queda dos juros, mas devemos ficar receosos com o famoso movimento "sobe no boato, desce no fato" e ao desenvolvimento do cenário macro mundial. Nós dependemos de vários fatores para um bullmarket longo.

Importante se manter posicionado, pode ser um bom momento para proteções com derivativos. Seguro é algo que se compra quando temos uma boa saúde.

Dólar perdendo força mundialmente

Com a atração do capital externo e venda de commodities o dólar caiu 1,25% em comparação com o real.

Cabe ressaltar que o movimento de queda do dólar também aconteceu frente a outras moedas com destaque para a moeda japonesa, o iene.

Cenário Americano

Mercado otimista, será o fim do bull market?

No início de 2023, o concenso do mercado era que os EUA passariam por uma recessão causada principalmente pelo aumento da taxa de juros.

De lá pra cá, podemos acompanhar uma alta de 15,91% no principal índice da bolsa americana, o S&P 500.

Vários dados justificam esta alta, como veremos mais a frente, mas é importante levar esse movimento como um pequeno exemplo de uma citação famosa de Nathan Rothschild:

Compre ao som dos canhões e venda ao som dos violinos

Utilizando este mesmo raciocínio, acredito que temos que ter muito cuidado com os próximos passos do mercado americano.

Vários analistas, já levam como certo o fato de que os EUA conseguirão passar por esse momento de alta da taxa de juros sem sofrer uma recessão. Alguns já não consideram nem o movimento de desaceleração moderado, chamado de "soft landing".

Todo cuidado é pouco com o cenário complexo dos EUA, que inclusive teve a nota de risco rebaixada pela Fitch e a bolsa perto de topo histórico.

Market timing é a pior opção

Como podemos ver no gráfico acima,sair e entrar de ativos para tentar adivinhar topos e fundos é uma péssima opção.

Se o market timing não é uma boa opção, o que fazer?

Assim como na área da saúde, as indicações variam de pessoa para pessoa. O investidor deve trabalhar sua alocação e rebalanceamento entre classe de ativos de acordo com suas peculiaridades, objetivos e momentos.

A diversificação é muito importante. Se você simplesmente já tiver uma reserva de emergência em um tesouro selic, estará com o risco muito mais controlado para "aguentar" momentos de queda no mercado de ações.

Investir é gerir riscos, diminuir ao máximo os riscos dos seus investimentos aumentará os seus ganhos.

Mesmo que você não aumente sua posição em bolsa, é importante manter sua posição, mesmo que o mercado despenque. Caso você se sinta mal pensando neste cenário. Pode ser o momento de balancear a carteira aumentando ativos de renda fixa que podem até ser os bonds americanos.

Juros EUA altos? Nem tanto

Trago para vocês alguns dados disponilizados por Ray Dalio no ótimo artigo What’s Happening with the Economy? The Great Wealth Transfer.

O FED aumentou as taxas de juros dos EUA para os níveis entre 5,25% e 5,50%. Este dado é considerado alto para os últimos 20 anos.

Mas olhando para os gráficos abaixo, vemos que nas décadas de 70,80 e 90, era normal que os juros nominais fossem mais altos do que os atuais.

Nos gráficos da direita também podemos perceber que os juros reais já estão bem perto de uma normalidade histórica.

Inflação persistente pode ter vindo para ficar

Como podemos ver, a inflação cedeu para 3% nos dados anualizados, ficando próximo dos dados de 2018.

Algumas pessoas influentes do mercado como o Rogério Xavier da SPX defende que a economia atual possui características que dificultam termos níveis de inflação baixos como os das últimas décadas.

Os gráficos disponibilizados por Ray Dalio nos levam à conclusão de que pelo menos em um médio prazo, a inflação continuará pressionando para juros mais altos.

A "poupança" que os americanos acumularam durante a pandemia diminuíram o impacto do aumento dos juros na desaceleração da economia.

A linha azul do primeiro gráfico demonstra o aumento de renda criado pela injeção financeira do FED durante a pandemia. A linha vermelha demonstra que o consumo caiu e não cresceu na mesma velocidade dos estímulos.

Empregados e com salários em dia

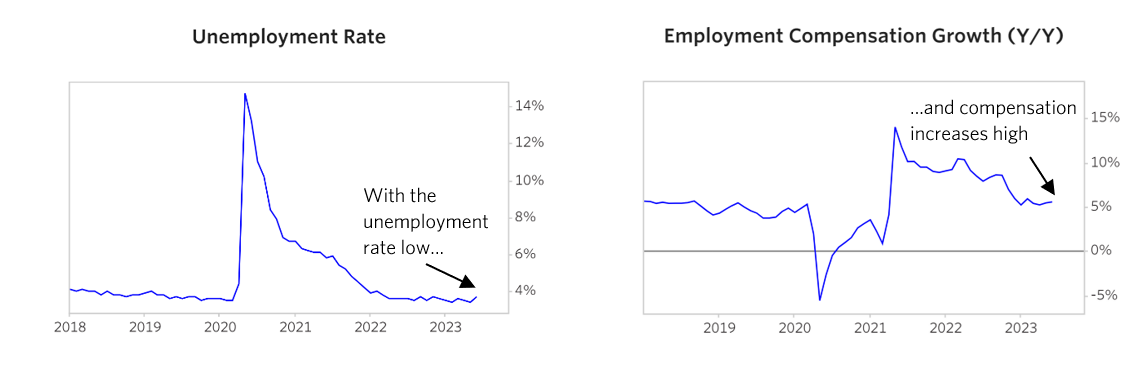

Outro fator que corrobora o aquecimento da economia americana e a necessidade de juros mais altos é um nível de desemprego historicamente baixo.

No gráfico de longo prazo do lado esquerdo fica claro o nível de pleno emprego e nos gráficos do lado direito o aumento dos salários que contribuiu para pressionar a inflação.

Este dado de pleno emprego me preocupa pois historicamente um nível de desemprego abaixo de 5% não combina com bons resultados na bolsa, como podemos ver abaixo:

De olho no ciclo

Ray Dalio dedicou os últimos anos a publicar literatura e conteúdos falando sobre os grandes ciclos de dívida da economia e a transferência de riqueza no mundo.

Ele acredita que no próximo movimento de injeção financeira que o FED fizer, provavelmente sinalizará a última e possivelmente maior fase da redução do ciclo de dívida de longo prazo, queda de valores e queima de dívidas.

Nos últimos anos o FED comprou muitos títulos como podemos ver nos gráficos acima.

Um portfólio para todas as estações.

O cenário americano e mundial é muito desafiador e complexo, mas isso não significa que devemos sair de todos ativos de risco. É importante manter uma estratégia de longo prazo que surfe os momentos bons e esteja preparada para as crises.

A forma de investir de Ray Dalio se auto-intitula "All Weather Portfolio", pois ele desenvolve ela esperando diversos cenários.

Não podemos prever quando um cenário irá acontecer, mas devemos estar preparado para vencer nossos vieses emocionais quando eles acontecerem.

Diversifique e conte com ajuda profissional para ter mais segurança e prosperidade com seu patrimônio.

Gostou desta carta mensal?

Assine minha newsletter clicando aqui.

Curta, compartilhe e comente suas impressões sobre o cenário econômico.

Um abraço!

Thiago Kurth Guedes, CFP®, CNPI-P